今までは、給料が入ったら入った分だけお金を使ってしまい、月末にはカードの支払が銀行口座の残高を超えないか不安な日々が続いていました。

無料のマネーフォワードmeを使うことで、月末を安心して迎えることができ、プレミアムサービスを利用することで、貯金を積み重ねていくことができました。

人生で初めて、貯金が100万円台にのったのも、マネーフォワードを使ったことが一員として挙げられると思っています。

お金のためにしんどい思いをしている人には、ぜひ、マネーフォワードを利用してほしいと思っています。

そこで、僕自身のこれまでの経験談をご紹介させていただきたいです。

マネーフォワードをつかうまで

はじめに自分の紹介をさせてください。

- 20代男

- ひとり暮らし

- 会社員

- 賃貸(5万円くらい)

- 手取り収入20万前後

- 貯金10万円くらい

最初の頃は貯金をしないとやばいというような感覚もなく、ボヤーッとしていても生活はできているような状況でした。

なので、危機感とかもなく、毎日やっていけてるし、楽しいからいいやと思っていました。

月末に少し節約をすれば、なんとか黒字でやりくりすることができていました。

社会人になった最初の年は、給料が入ったら4万円ほど貯金していました。

ですが、ためたお金で大きな買い物をしたのと、社会人2年目となり、税金が増えてきたのを機に貯金をしなくなってしまいました。

特に、貯金をしないとまずいなとかは考えもせず、職場の先輩と遊びに行ったり飯を食べに行ったりしていました。

そんな日常を送っていたのですが、ある時、友達の結婚式や家賃の更新だとかでまとまってお金が出ていく月がありました。

その月をさかいに、翌月のカード代金が支払えるか不安な日々が続きました。

こんな状態じゃ、いつの日かお金が払えずに、借金をすることになってしまう。

借金に対しては免疫がなく、とにかく良くないと考えていました。

今考え直しても、自分の生活を維持するための経費に借金をするのは馬鹿らしいと思っています。

そんななかで、どうして貯金ができないのかを、分析してみようと思いました。

最初はマネーフォワードは使わずに、手打式の家計簿アプリを利用していました。

ですが、一ヶ月もきちんと家計簿をつけることができずに挫折。

せいぜいちゃんと記録できたのは、最初の1週間という有様です。

次に、レシートを保存し、まとめて手書きで記録するスタイルに切り替えました。

またもや挫折。

今度は一週間も続きませんでした。

そんな状態なので、お金がどこに流れて、何にいくら使っているのかも全く把握できない状況でした。

会社の人との付き合いで、出費はかさみ、お金が残らない日は続いていたにもかかわらずです。

そんな中、「バビロンの大富豪」という書籍を読みました。

その本はいわゆるお金持ち本なのですが、この本の言っていることは割と地味ですが、確実なことを言っています。

収入の1割を貯金しろと書かれていますが、相当地味な内容です。

その時の自分は、収入の1割も貯金することができず、悩んでいました。

そうして、マネーフォワードmeを利用するに至ったわけです。

使い始め

過去の記録を見るだけでも、収支のバランスが崩れているのがわかります。

銀行口座に残高があると、ついお金を使い込んでしまっていました。

特にひどかったのは、ギャンブルです。

仕事終わりに会社の人とパチンコに行くくせがあり、ドツボにはまるとひどい目にあっていました。

今は全くうちませんが、そのころは前日は2万買ったから、2万円まで使っても大丈夫。

だとか、昨日も負けたから今日は負けられないとか、とにかく余裕のない日々でした。

ちなみに、パチンコの収支表は、家計簿よりもマメにつけていました笑

とにかく支出が極端に多くなることが多かったです。

欲しい物があると買ってしまったり、ギャンブルの影響も大きかったです。

そのような中で、マネーフォワードのプレミアムサービスを利用してみることにしたのです。

転職

はじめに取り組んだのは、転職です。

転職は人材紹介会社を利用しました。

人材紹介会社は給料の良いところや家から通えるところなど、自分にあった会社を見つけてくれます。

そもそもの収入が低いと感じていたので、手っ取り早く収入を上げるには、転職だなと思い、やってみました。

転職活動は、履歴書を書いたり、面接に行ったりで何かと大変ではありましたが、やってよかったと思います。

これにより、月の手取りは10万円ほどアップ。

年収も100万円以上改善させることができました。

今までの労働力分少し損した気分にもなりますがおすすめです。

具体的な対応①準備編

次に取り組んだのは支出の改善です。

どんぶり勘定だった、出費を一つ一つ改善していきました。

まずは、どんぶり勘定をしなくてすむように、マネーフォワードにすべて記録されるような状態を作ることを優先しました。

具体的に上げると、クレジットカードやスマホ決済などに切り替える作業です。

それらに取り組むことで、現金を使う場面を大幅に減らすことができました。

クレジットカード化

まずは、クレジットカードです。

とにかく、クレジットカードですむようにしました。

例えば、公共料金はすべてクレジットカードですむようにしたり、携帯代金もクレジットカードの請求に切り替えました。

今だと、クレジットカードで決済できないもののほうが少ないと感じています。

さらに、家計を改善するためにポイントが溜まりやすいカードを使う工夫も行いました。

交通系ICカードのポイント還元がいい「ビックカメラSuicaカード」や楽天ポイントの貯まる「楽天カード」。

あとは、paypayのポイント還元がいい「Yahoo!カード」はおすすめです。

スマホ決済

次に、小銭を使わずに済む方法です。

交通系ICカードを多用する方法もあるのですが、その他にスマホ家祭もあると便利です。

ときにPaypayは近所のスーパーやそのへんのお店でも使えるほど広がっていますので、利用することをおすすめします。

paypayがあれば、ほとんどの記録を手打ちせずにすむような気さえしますね。

具体的な対応②節約実行編

ここからは、更に具体的な節約案です。

割とよく言われている内容ですが、みんな言っているようなことを1つ1つ実行していくことが節約への道です。

引っ越し

引っ越しを行いました。

家賃5万円のところから、家賃3万7千まで落としました。

敷金や礼金などがかからず、フリーレントの物件にしたので、大幅に家計を改善することができました。

しかし、実際に生活してみて感じるのは、あんまり安すぎるといいことがないということです。

前の家に比べて、虫はたくさん出るは、湿気が抜けないわで、正直住みにくいです。

家で過ごす時間が長い人は、あまり安すぎる家は選ばないほうがいいかもしれません。

格安スマホ

定番の節約術です。

僕の場合、ネットはWiMAXを使っていたので、UQモバイルに切り替えました。

楽天の人は楽天モバイル。

ソフトバンク系、Paypay系であればヤフーモバイルなんかいいのではないでしょうか?

電気代

意外と馬鹿にできません。

東京電力を使っている人は、もっと安い電力に切り替えましょう。

保険料の見直し

僕の場合、保険はすべて解約しました。

もともとは、生命保険と自動車保険に入っていました。

次に解説しますが、車は売却しました。

車はレンタカーかシェアカー

車はマイカーを持っていました。

社会人1年目にためたお金は、中古車に変えてしまったのです。

今では、車はシェアカーかレンタカーで十分です。

家族が増えたりしたら、ヤフオクで中古車を買うかもしれません。

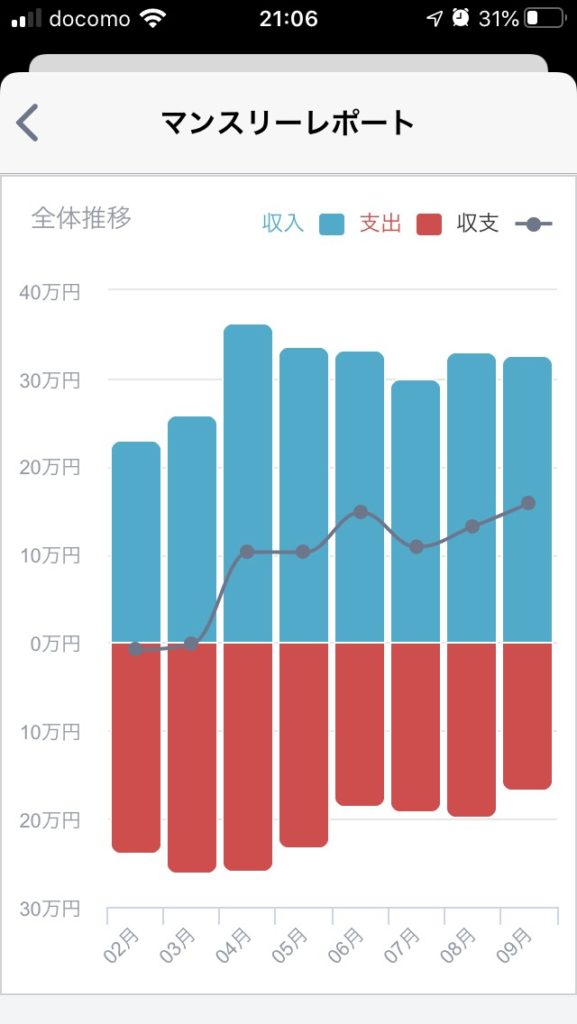

結果

色々と細かなことをやり続けた結果、家計を大幅に改善することができました。

マネーフォワードの有料プランにしたのが、大きな要因とまでは言うことはできません。

多分転職やら、車を売ったりしたことが影響だと思います。

しかし、それらのモチベーションは、有料プランのマンスリレポートであったかなと思っています。

マンスリレポートを見るたびに、お金を貯める喜びを感じるようになりました。

マネーフォワードを使うことにより、家系の流れが見え、有料プランを使うことによりお金を貯める喜びを得ることができたのだと思います。

お金を貯める喜びを得るのと同時に、無駄な出費が痛みとして感じるように変わっていきますので、注意が必要です。

今だと、パチンコにお金を使うのは、辛くさえ感じてしまいます。

まとめ

今回は自分の話が中心でした。

家計の分析にはマネーフォワードmeがおすすめですが、そこから家計を改善させるのは、細かいことを一つ一つ積み上げていくから実現できることなのだと思います。

その一つ一つを積み上げるためのモチベーションを高めてくれるのに、有料プランは役立ってくれました。

あくまで僕の場合はですが、月額500円以上の効果を感じられていると思っています。

みなさんも、家計の改善がなかなか進まないときは、一度有料プランを使ってみてはどうでしょうか?

有料サービスのプレミアムサービスは、一ヶ月であれば無料で利用できます。

その期間に色々とすすめるのも一つの手ですね。

最後まで読んでいただきありがとうございました。